ウメです。

確定申告最後は、相続時精算課税制度利用の申告です。

なぜこの制度を利用するのかについては、以前の記事(母からの生前贈与を進めています)をご覧いただければ幸いです。

結論から言えば、これもすごく簡単でした。

あらためて「作成開始」

ここを選ぶのは初めてです。

画面に従って、自分(贈与を受けた人)の情報、母(贈与をした人)の情報を入力します。

情報と言っても、生年月日と住所、続柄くらいです。

続いて、譲り受けた財産の内容です。

私は定期預金の形でもらい、解約して今は普通預金になっています。

なので、上記のように入力しました。

なお、贈与により取得した日は、適当です。(正確に覚えてないので…)

通帳をもらった日ってことにしました。

念のため、その後楽天銀行に入金したときの明細をPCに保存しておくことにします。

金額を入れます。

2回に分けて入金したので、その合計を入れました。

お金だけだと楽です。

不動産などがあるとちょっと難しいかも。

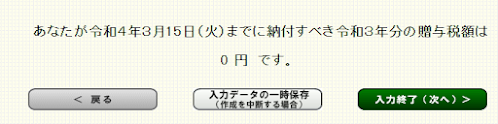

贈与税0円。

ヤッタネ。

まあ~、今のところですけど。

答え合わせは、母がなくなって実際に相続が発生したときになります。

マイナンバーカードで送信すると、送付書をPDFで印刷できるようになります。

そこに、添付書類が書かれていますが、数年前までは、20才以降の住所がすべて書かれた附票などが必要だったみたいです。

「相続時精算課税」「添付書類」でググると、検索結果上位に古い情報が表示されますのでご注意ください。

今はこのとおり、戸籍謄本だけで足ります。

今はまだ戸籍謄本が手元にないのですが、

届き次第、送付書とともに税務署に持っていくか、郵送しようと思います。

添付書類に、贈与された財産の額を証明するものが必要ないことに驚きました。

もし必要だったら、解約した通帳なんかもう残ってないし、この制度は利用できなかったかもしれません。

でも結果的に、今回やった確定申告のうち、これが一番簡単だったかもとすら思いました。

やり方よりも、制度について理解することのほうが重要ですね。

相続時精算課税制度は、メリットもデメリットも有るため、各々の状況や財産内容によってよぉ~く考える必要があると思います。